Transcription

La Contabilidad de Gestión y el Modelo de Ingeniería de Costos.Existen dos tipos de contabilidad en las empresas. El primero de ellos es el que comúnmentenos encontramos en las organizaciones y se le denomina Contabilidad Patrimonial o ContabilidadFinanciera o Fiscal. El segundo es la Contabilidad Administrativa o de Gestión.La contabilidad Financiera, cuya escuela es la Anglosajona, está enfocada a la generaciónde la información hacia los usuarios externos y su objetivo principal es la correcta elaboración de losEstados Financieros. Por “correcta” entenderemos que dichos estados muestran lo mejor posible larealidad financiera de la empresa. Por usuarios externos listamos al Gobierno (para el pago de losimpuestos correspondientes), los inversores (incluyendo los socios), los prestamistas y losproveedores que se interesan en conocer la solidez de la empresa en cuanto a lo que posee, en sucapacidad de generar utilidades y en su viabilidad a corto, mediano y largo plazo.Por su lado la Contabilidad Administrativa o de Gestión, en la que la contabilidad de costoses protagonista, se enfoca hacia el proceso productivo de los bienes y servicios. En general dentrode sus objetivos está el conocer cómo se van generando los costos a través de sus procesos, adeterminar que procesos son económicamente viables, cuales productos generan una utilidad ycuáles no, a conocer las circunstancias en las cuales un producto o servicio puede comenzar agenerar utilidades, a conocer cuál es el costo mínimo posible (y también el precio de venta mínimoposible) de un producto para promover e impulsar la competitividad del mismo, a conocer cuál es elpunto de equilibrio de un producto o línea de productos, a generar presupuestos reales y a conocercómo se comportarán los costos a diferentes niveles de actividad de las empresas, entre muchasotras aplicaciones. En resumen, este tipo de contabilidad es la que permite la toma de decisionesinternas (gestión) que provocará mejoras en los estados financieros y en la economía de la empresa.Desafortunadamente por su sencillez y la relevancia de los usuarios externos muchasempresas, especialmente durante su etapa de subsistencia y crecimiento, se han volcado en laContabilidad Financiera y no han logrado el interés y los recursos suficientes para poder elaborar unmarco de conocimiento que les permita desarrollar una Contabilidad de Gestión eficiente. Muchasde estas empresas poseen ciertos esquemas de análisis aislados que aún son muy rudimentarios yque muchas veces los llevan a decisiones erróneas que las hacen perder terreno en su camino haciala consolidación en sus mercados.Esta situación se da frecuentemente porque se considera a los contadores o departamentosde contabilidad como los responsables de la “contabilidad” en general y hacer una contabilidad degestión requiere de especialistas en los procesos (Ingenieros Industriales o de proceso) que apoyena la labor de los contadores. Esto es que hay una gran disociación entre lo que es la tarea delcontador y la de los especialistas en la producción.Para complicar más este panorama, es en la economía (específicamente la microeconomía)donde se estudian muchos de los conceptos necesarios para tratar el tema de los costos. Las teoríasde la producción, el análisis marginal y la curvatura de los costos entre otros conceptos son de capitalimportancia para diseñar y mantener un sistema contable de gestión y ni los contadores ni losingenieros han aterrizado y tecnificado la aplicación de tales teorías en sus lugares de trabajo.Es esta contabilidad de gestión la que proporciona a los directivos o usuarios internos lainformación necesaria para disminuir los riesgos asociados a una decisión interna y son estasdecisiones las que provocan que las empresas sean más competitivas y disminuyan su riesgoempresa.Kugel Berater SAS www.kugelsc.com, info@kugelsc.com 1

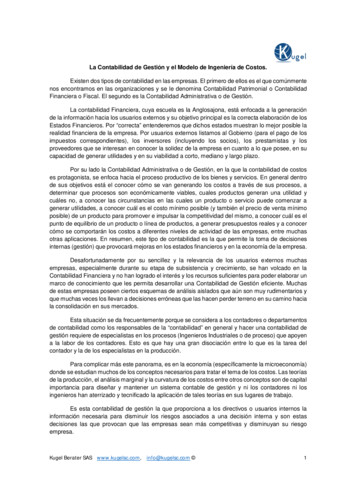

La gran variedad de procesos de producción de bienes y servicios hace que sea muy difíciltener fórmulas genéricas para el cálculo de los costos para aplicación en todas las empresas. No almenos como en la física o en las matemáticas, pero si podemos definir un modelo o procedimientoque nos permita abordar todos los casos que se nos presentan en las empresas.Un procedimiento consistente y que hemos desarrollado a través del estudio y aplicación demodelos de costos en una gran variedad de empresas del ramo industrial y de servicios en los últimos15 años es el tema de este artículo y queremos compartirlo explicando de manera práctica cada unode los pasos necesarios para que puedan implementar en sus propias empresas un sistema deContabilidad de Gestión. El siguiente, es un mapa que muestra dicho procedimiento.El Proceso de la Ingeniería de CostosGastos GeneralesVentas1Producto VolumenImporte2CuentaImporteProrrateo6Explosión deHorasProducto1Proceso2 3 45Datos deIngeniería53Productos Ruta de Procesos CiclosMaquinas Capacidad deproducción. Consumo de Kw Valor actual, etc.Tripulación4Asignación deGastos porCentro de costosDefinición deCentros de CostosFactores de IntegraciónCC 1SumaCC 2CC 378Calculo de Costospor producto encada procesoCalculo deCuota HorariaPor CCProducto 1CC1CC2CC3Proceso2 3 45119Costo deMateriales yFórmulas.10IntegraciónDe CostosPor ProductoCostos deProrrateoDirectoTipo de GastoProducto12Análisis MarginalKugel Berater SAS www.kugelsc.com, info@kugelsc.com 2

1.- Ventas.El primer documento que necesitamos para diseñar un sistema de costos es el registro delas ventas. Este documento puede aparecer como las ventas de un mes, las de un trimestre, las deun año o un periodo mayor si así lo deseamos. Cuando vamos a elaborar un presupuesto, es posibleque queramos calcular el costo mes por mes del próximo año y un acumulado trimestral para que, sise cumplen todos los supuestos (lo cual es extremadamente difícil en la vida real) podamos definirun costo estable que sólo varíe cada tres meses a fin de que tomen los directivos la decisión deaumentar, disminuir o mantener estables sus precios y volúmenes de ventas.Evidentemente los gastos de una empresa deben alojarse en la producción y las ventas desus productos. No hay nada ni nadie más quien pague los gastos y costos de materias primas quelos mismos productos. Cuando hablamos de la producción entonces estaremos calculando el costode lo producido, que no necesariamente es lo que se vende ya que parte de la producción va a parara los inventarios así como parte de las ventas provienen de los mismos. Solo en el largo plazo lasventas se igualarán con la producción, pero en el corto plazo puede haber diferencias importantes.Cuando el producto se vende, entonces hablamos del costo de lo vendido, entendiendo quelo que se produjo y se fue al inventario, acumulará el costo indirecto (absorberá los gastos) hastaque se venda y se aplique como parte del costo de lo vendido.El documento necesario de ventas es un listado de cada uno de los productos vendidos consus códigos de identificación, las unidades que se vendieron de cada uno y el importe de la venta decada uno a fin de poder calcular un precio de venta promedio sabiendo que un producto puede servendido a varios precios dependiendo del cliente. El precio promedio nos permitirá además hacer elanálisis de rentabilidad, detectar a los productos subsidiados y calcular las utilidades marginales decada producto.2.- Los Gastos Generales.El catálogo de cuentas contables son el modelo a través del cual las empresas van a llevarel registro de todos sus ingresos y egresos así como el cálculo de los inventarios, capital, acreedores,deudores, y en general todas las transacciones “externas” y parte de las internas.El prorrateo de gastos es el esquema a través del cual vamos a alojar dichos gastos a losprocesos (no a los departamentos).La mayoría de las empresas no poseen un catálogo de cuentas que este estructurado conel fin de llevar una contabilidad de gestión y por lo tanto de costos para la toma de decisiones. Engeneral estructuran sus cuentas para poder cumplir con las obligaciones fiscales y de presentaciónde estados financieros (contabilidad patrimonial o financiera). Esto nos obliga a analizar cuenta porcuenta para determinar cuál será el mejor método de prorrateo. Si estuviesen estructurados deacuerdo a sus procesos, tanto la contabilidad patrimonial como la de gestión sería muy fácil y fluida.Todas las empresas cuentan con lo que se llama la Balanza de Comprobación. Esta es unadisposición en forma de lista que posee todo el catálogo de cuentas iniciando por su clave de cuenta,la descripción de la cuenta, y las columnas de Debe y Haber Iniciales y finales a fin de conocer conque saldo empezó la cuenta, qué fue lo que se acumuló o disminuyo en el periodo y el saldo final delmismo. En esta balanza se incluyen tanto las cuentas de balance como las de resultados y se vanacumulando dependiendo de su naturaleza si es deudora o acreedora. Para el cálculo de los costosKugel Berater SAS www.kugelsc.com, info@kugelsc.com 3

los que importan son las cuentas de resultados y no las de balance ya que estas últimas no poseenuna relación directa con la actividad económica de la producción. Al final de esta balanza se haceuna suma total en la cual los saldos deben ser iguales, con lo que se comprueba que se ha observadoel principio de la partida doble de manera correcta.Es en las cuentas de resultados de esta balanza donde definiremos los métodos de prorrateoque se van a usar dependiendo de la naturaleza, la razonabilidad y de su relación con los procesos,incluyendo los procesos de servicio como el proceso de compras, o el del departamento de sistemaso incluso el del departamento de recursos humanos entre otros y que constituyen procesosempresariales ligados de manera indirecta a la generación de valor para los clientes, pero quetambién son procesos necesarios.Existe un gran número de formas de prorratear los gastos de la empresa. Yo he aplicadomas de 25 métodos diferentes que van desde el área ocupada, el número de personas, las horasproductivas, el número de computadoras, etc. hasta algunas complejas como el riesgo opotencialidad de pérdida o incluso métodos combinados. Lo importante es que cuando nosdecidamos por una de ellas para una cuenta, demostremos que es la más lógica, consistente y querepresenta en la mejor medida el “sacrificio” o esfuerzo que la empresa hace.Es en la Ingeniería de Costos donde analizaremos todos los procesos empresariales (deproducción o no) y generaremos modelos lógicos y soportables de asignación para demostrar sunecesidad y su impacto en la economía de la empresa.3.- Los Datos de Ingeniería.Cuatro son los tipos de datos de ingeniería que intervienen en el cálculo de los costos.El primer tipo corresponde a los datos de los productos en cuanto a su “formula” o estructurade materiales. Datos como los rendimientos de las materias primas, su costo de compra, losdesperdicios necesarios, la aplicación de cada una en el producto final y la manera en la que se vanintegrando a cada producto son los datos relevantes para calcular el primer componente del costo.En una empresa industrial, este componente representa la mayor parte del costo del productomientras que en una de servicios apenas y representa una mínima parte cuando existe.El segundo tipo de Datos de Ingeniería también se refiere específicamente a los ciclos oproductividades de cada producto en cada proceso o lo que también llamamos los estándares deproducción y a los procesos que cada producto requiere para su formación, que es la Ruta deProcesos del producto. Lo que nos interesa saber es cuánto tiempo tarda un producto o servicio encada uno de los procesos necesarios para lograr el producto terminado. Este tiempo es referenciadocomo tiempo de ciclo u horas (o minutos o segundos) empleados en producir una unidad de productoo un servicio en un proceso especifico y se mide en unidades por hora (o producción promedio porhora). Con esta información, que constituye un estudio de tiempos propio de la ingeniería Industrial,y los volúmenes a producir de todos los artículos podremos calcular la capacidad de produccióndemandada y compararla con la capacidad disponible a fin de detectar aquellos cuellos de botellaque limitarán a la producción total a fin de saber si lo que estamos costeando realmente se puedeproducir. Pero por otro lado, estos datos nos permitirán calcular más adelante las cuotas horarias decada proceso, o sea las cantidades de gastos que deberemos asignar a cada hora de trabajoproductiva. Para una empresa de servicios la determinación de estos estándares es un poco máscompleja ya que requiere de un estudio del trabajo y, dado que la producción de un servicio se realizacomúnmente de forma inmediata y la solicitud o demanda del servicio es más estadística, se empleanKugel Berater SAS www.kugelsc.com, info@kugelsc.com 4

modelos probabilísticos de demanda y servicio que involucran a la Teoría de Colas o líneas deespera, lo que no significa que estos estándares sean menos precisos.El tercer tipo de datos de ingeniería son los relativos a las máquinas. Cuestiones comoconsumo de energía, valor actual de las máquinas (o valor de reposición), capacidad de produccióny el tipo de actividad que hacen son algunas de las características que nos permitirán desarrollar los“ponderadores” con los cuales asignaremos los gastos de forma consistente.El cuarto tipo de datos de ingeniería es la tripulación que los procesos necesitan para seroperados. Por tripulación entenderemos el número de personas con las diferentes habilidades,funciones, capacidades y categorías (costo) que intervienen en los procesos. En muchos casos,cuando tenemos procesos puramente manuales, el alojamiento de los gastos o prorrateos se haránen función de esta tripulación.Este dato es indispensable para calcular tanto la mano de obra directa como la indirecta.4.-Definición de Centros de Costos.El cuarto paso dentro de la ingeniería de costos es la definición de los centros de costos. Uncentro de costos no es un departamento productivo o administrativo. Desde el punto de vista de laIngeniería de Costos, un centro de costos se define en base a los siguientes criterios:a.-Lo que el proceso hace. La producción de un producto o servicio lleva diferentes procesosinternos. Si una máquina dobla una lámina y otra hace una perforación en dicha lámina, es claro queson centros de costos diferentes. Pero si ambas máquinas son parte de una línea de producciónautomatizada, entonces serán parte del mismo proceso y por lo tanto del mismo centro de costos.Dependiendo de los procesos que el producto o servicio requiera, tendrá un mayor o menor costoindirecto.b.- El nivel de Inversión. Un centro de costos, por ejemplo, puede ser el departamento deinyección de plásticos o un departamento de troquelado. Pero dentro de este departamento habrámáquinas manuales (y por lo mismo de poco valor) así como máquinas modernas y automáticas(muy costosas pero más productivas). Entonces debido al costo o nivel de inversión en ambos tiposde máquinas, debemos separarlas en dos centros de costos diferentes a fin de poder representarcorrectamente el esfuerzo tanto productivo como de inversión de la empresa.c.- La velocidad o capacidad productiva de la máquina. Dos máquinas que hagan lo mismoy que tengan un valor igual, pero que tengan productividades muy diferentes deben separarse endos centros de costos diferentes, de otra forma estaremos creando subsidios internos de un productorespecto a otro y no habrá una representatividad del esfuerzo productivo.Entonces, es un error definir a un centro de costos al departamento de Ventas, o al deProducción. Estos departamentos más bien representan un origen o fuente de gastos (se presumeque necesarios) y sólo al modificar y asociar el bien o servicio que se produce tendremos un costo.5.- Asignación de Gastos por Centros de Costos.Una vez definidos los centros de costos y el método de prorrateo de cada una de las cuentascontables que intervienen en el costo, debemos asignar los gastos a los diferentes centros de costos.¿Cómo se hace? Bueno, los gastos que se definieron prorratear a través del valor del equipo(costo de reposición), o tripulación, o por el valor de los watts (energía eléctrica) consumidos, etc.Kugel Berater SAS www.kugelsc.com, info@kugelsc.com 5

serán asignados a cada centro de costos. Los otros gastos que no están relacionados directamentecon los centros de costos, se conservarán para integrarlos al último a través de un prorrateo directo.La manera de asignarlos es a través de ponderadores o factores de integración. Estos soncalculados como las proporciones relativas de cada centro de costos en función del método deprorrateo o ponderador que se trate.Veamos un ejemplo. Supongamos que se definió que varios gastos del catálogo de cuentascontables se asignarán de acuerdo a la tripulación que tenga cada centro. Entonces obtenemos elnúmero de personas que operan en cada uno de los centros de costos y dividimos este número entreel total de todas ellas obteniendo así la fracción que cada centro de costos representa del total delos centros de costos definidos. Hecho esto, sumamos todas aquellas cuentas que se definióprorratearlas por la tripulación y esta suma la multiplicamos por las fracciones o porcentajes (factoresde integración) de cada centro obteniéndose así la cantidad en pesos que cada centro de costos“cargará” de ese gasto.Como cada origen de gastos se pudo haber prorrateado de varias formas en cada centro, eltotal de gasto asignado al centro será la suma de todos ellos. Si por ejemplo se definió un gastoprorrateado por el valor de las máquinas, otro por la tripulación y uno más por el número dekilogramos procesados en el centro, pues los tres se sumarán para definir el total asignado a cadacentro.6.- Explosión de horas.Definidos los gastos totales que se asignarán a cada centro, queremos ahora calcular unacuota horaria para cada centro de costos. Para esto necesitamos calcular el número de horas quecada centro trabajará, o sea las horas productivas y esto lo obtendremos del volumen de lo que seproducirá y las producciones promedio por hora.El volumen de lo producido es lo que en realidad fabricaremos una vez descontados losinventarios de productos terminados y componentes que ya se encuentran en los diferentesalmacenes.Para determinar lo que se producirá cuando tenemos productos que llevan ensambles y subensambles, frecuentemente necesitaremos hacer una explosión de materiales utilizando solamentelas cantidades de ensambles que resulten de la explosión sin tomar en cuenta las materias primasya que estas no generan horas de trabajo productivas. Es claro que un ensamble puede ir en masde un producto, por lo cual la explosión de materiales para determinar la explosión de horas es unpaso necesario.La forma de calcular el número de horas que una producción requerirá es simplementecalculando el número de piezas (o kg) que se procesarán en un centro, dividido entre la producciónpromedio por hora de ese producto en ese centro.Ejemplo: No de piezas a producir 300 piezasProducción promedio por hora 200 Pzs/HoraHoras de producción 300 piezas / (200 piezas / Hora) 1.5 horasComo este cálculo se hace para el volumen a producir de cada producto, y cada productotiene una ruta de procesos (no necesariamente pasa por todos los procesos de la empresa) y encada proceso por los que pase tendrá productividades diferentes, lo mejor es formar una matrizKugel Berater SAS www.kugelsc.com, info@kugelsc.com 6

donde los renglones representen los productos y las columnas los procesos y en cada cruce deproductos y procesos se calcule la formula anterior (claro esta, si el producto pasa por ahí, de locontrario no generará horas productivas). Así, al sumar las horas productivas en el encabezado decada columna (proceso) tendremos el número total de horas demandadas (o capacidaddemandada) al proceso en cuestión.Comparando estas horas con las horas disponibles (o programadas) y las horas instaladaso capacidad instalada podemos entonces conocer cuáles serán nuestros primeros cuellos debotella (o restricciones) de nuestros procesos y por lo tanto formular estrategias para cuando nosacerquemos a ellos.Esta explosión de horas es válida tanto para las empresas industriales como para las deservicios. En estas últimas si tenemos una cierta cantidad de estaciones de trabajo, para los queestán realizando los servicios, podremos gestionar los horarios y aperturas de dichas estacionescon el fin de evitar líneas de espera con altos costos y por lo tanto pérdida de ventas.7.- Cálculo de la cuota horaria por Centro de Costos.Con los gastos asignados y el número de horas que se demandarán de cada centro ahoracalculamos la cuota horaria de cada centro. Esta representa la cantidad de gastos que el centro decostos absorbe por hora de trabajo productiva.Nótese que en el párrafo anterior hablamos de los gastos “asignados”. Recordemos que notodos los gastos estarán relacionados directamente a los centros de costos y una parte de ellos seprorratearán por medio de ponderadores que no tendrán que ver con los procesos de producción,pero si con otros procesos empresariales. Por ejemplo, los gastos del departamento de comprasmuchas veces se relacionan al importe de lo comprado y por lo tanto este importe es un ponderadoradecuado.Para cada método de prorrateo se calculará una cuota horaria en cada centro. Si varios delos gastos se asignarán por el área ocupada de cada centro de costos, estos se suman desde lascuentas contables para determinar el total que se asignará por este medio. Este total se asignará acada centro dependiendo de la proporción que cada uno guarde en cuanto al área total. Si el métodode prorrateo es el número de personas que tienen asignada una computadora (ej. para asignar elgasto del departamento de sistemas) entonces el gasto se asignará dependiendo de la proporciónde personas con computadora en cada departamento respecto al total. Si el gasto de RecursosHumanos se asigna por el número de personas (con computadora o no) entonces obtendremosdichas proporciones o ponderadores con esta base y se asignará el gasto con ese ponderador.Así tendremos tantas cuotas horarias asignadas a cada departamento como métodos deprorrateo definamos y estas se podrán sumar para obtener una cuota horaria total para cadadepartamento.Aquí es importante notar que si hay un cambio en el ponderador, las cuotas horarias porcada método cambiarán y por lo tanto la cuota horaria total. Por eso es que un modelo de Ingenieríade Costos debe ser formulado en un solo software (sea, Excel, Access, SQL, o cualquier otro) de talforma que dichas cuotas horarias y por lo tanto los costos trabajarán de forma dinámica. Pero estotambién nos permitirá elaborar diferentes escenarios de los costos y saber en cuanto impactará unaumento de salarios, la inclusión de un nuevo gerente, una disminución en los precios de compra delos insumos, o cualquier otra decisión que se tome en la empresa.Kugel Berater SAS www.kugelsc.com, info@kugelsc.com 7

8.- Calculo de los costos por producto en cada proceso.Ahora que conocemos la cuota horaria de cada centro de costos podemos trasladar losgastos a los productos que pasan por cada proceso específico, o sea calcular el costo por pasar porun proceso.Para esto volveremos a usar la productividad de cada producto en cada centro de costos através de las mismas producciones promedio por hora.Si sabemos que un centro de costos tiene, por ejemplo una cuta horaria total de 300.00pesos por hora, y sabemos que un producto es producido a una tasa de 400 piezas por hora, paracalcular el costo de ese producto en ese proceso simplemente dividimos la cuota horaria entre laproducción promedio por hora de ese producto resultando:Costo por unidad de producto ( 300.00 pesos/Hr)/(400 Piezas/Hora) 0.75 pesos / unidadEsto se hace para cada producto y para todos los procesos o centros de costos por los quepasa el producto o servicio.En el caso de las empresas industriales, esto nos permitirá calcular de manera precisa elcosto de la producción en proceso en cada estado de producción en lugar de ponderarlo de maneraapreciativa como se acostumbra en muchas empresas a través del método de unidades equivalentes(que muchos libros sobre costos utilizan) y que resulta impreciso.Recordemos que hasta este momento, los gastos que se han prorrateado vía cuotas horariasson los susceptibles a hacerlo así, esto es que son los gastos que por el principio de causalidadpueden representar al esfuerzo de producción.9.- Costo de Materiales y fórmulas.Puede resultar para muchas empresas que el cálculo de los costos de materiales sea unproceso sencillo si sus fórmulas son sencillas. Pero no siempre resulta así. Pongamos como unejemplo una industria de manufactura o ensamble de partes. Las estructuras de materiales puedentener varias “capas”, o sea que el producto terminado está compuesto por ensambles, subensambles y su-sub ensambles, etc. Hemos encontrado empresas con hasta 8 capas de ensamblesy cada uno lleva gastos o esfuerzos de producción específicos. Entonces el proceso de cálculo sevuelve mucho más complejo.En un modelo de Ingeniería de Costos todas las diferentes capas entran en un mismoproceso de asignación, no solo para las materias primas, sino también para la asignación de gastosindirectos. Afortunadamente se han desarrollado técnicas específicas (algoritmos) que nospermitirán conocer los costos correspondientes en cada fase del proceso, sin importar si lasestructuras tienen 10, 20 o más capas.El estudio de las estructuras de materiales (como parte del estudio de los procesos en laingeniería industrial) involucra la determinación de los rendimientos y desperdicios correspondientesde cada materia prima en cada proceso. Es importante separar lo que es un rendimiento y lo que esun desperdicio. El primero es parte del diseño del producto especialmente en procesos queinvolucran reacciones químicas o térmicas como en el caso de la industria alimenticia o la quimica.También se dan cuando la unidad de compra de las materias primas es diferente a la unidad de uso,como en el caso de los procesos de corte (muebles, cajas de cartón) y troquel (tapas, metalmecánica)Kugel Berater SAS www.kugelsc.com, info@kugelsc.com 8

en el que se compran tableros de madera o láminas metálicas de ciertas medidas y se obtendránrecortes que no se pueden ya usar para otros productos.Los desperdicios por su parte resultan de los procesos que requieren un cierto tiempo deajuste en el que algunas piezas resultan inservibles o cuando hay malos manejos de los materiales.La virtud de hacer el estudio sobre el rendimiento de las materias primas es que podremosdeterminar cuándo un desperdicio o un rendimiento se sale fuera de control y resulta más caro de loque debería ser y por lo tanto, donde se puede disminuir un costo de materiales y procesos.10.- Costos de Prorrateo Directo.Existen gastos cuyo prorrateo no se puede llevar al producto vía los centros de costo. Haycasos en lo que los gastos tales como los del departamento de compras o los de ventas o los dedistribución que no se pueden asignar a un proceso de producción del bien o servicio. En estos casosse puede hacer una asignación directa. Veamos un ejemplo.Supongamos que el departamento de compras, cuya principal función es la de comprarmaterias primas tiene gastos de salarios, papelería, mensajería, etc. de 150,000.00 al mes y compralos insumos de los siguientes 5 productos:Costo deMateriasProductoUnidadesPrimas porFabricadasunidad(A)(B)P1224 325P2150 420P3340 178P4320 240P5570 95P6279 175P7120 362Una manera de prorratear los gastos de compras es en función del valor de las materiasprimas. Siguiendo el principio de la causalidad, un producto que lleva un valor mayor de materiasprimas debe de consumir un esfuerzo mayor de compra, ya sea porque lleva más insumos o porqueel valor de ellos es mayor. En ambos casos el esfuerzo del departamento de compras, medido en eltiempo que debe de dedicarle ya sea por un mayor número de proveedores o por que lasnegociaciones sean más largas o porque las materias primas sean de importación, etc. es mayorcon el producto cuyo importe de materias primas mayor.Entonces podemos usar como un ponderador de la distribución del gasto del departamentode compras el valor de las materias primas compradas, quedando los porcentajes de contribución(factores de integración) como sigue:Kugel Berater SAS www.kugelsc.com, info@kugelsc.com 9

Gasto del departamento de compras 150,000.00ProductoCosto deGastoCosto deMateriasasignado alcompras porUnidadesPrimas porImporte de% detotal deunidad oducto(A)(B)Primas (AxB)D (AxB)/CF ExDF/AP1224 325 72,80017.35% 26,028.82 116.20P2150 420 63,00015.02% 22,524.94 150.17P3340 178 60,52014.43% 21,638.24 63.64P4320 240 76,80018.31% 27,458.97 85.81P5570 95 54,15012.91% 19,360.72 33.97P6279 175 48,82511.64% 17,456.83 62.57P7120 362 43,44010.35% 15,531.48 129.43Importe Total de Materias primas 419,535100.00% 150,000.00Esto es que multiplicamos primero el costo unitario de las materias primas por el número deunidades para determinar el monto de compras de la producción de ese producto. Luego sumamostodos esos costos dando un total de 419,535.00 y obtenemos la fracción de los montos de materiasprimas dividiendo el monto de las materias primas de cada producto entre este total. El tercer pasoconsiste en multiplicar esa fracción o porcentaje por el monto del gasto a prorratear de esedepartamento para que nos dé la fracción del gasto de compras que se aplicará a ese producto enparticular. Finalmente el gasto asignado se divide entre el número de unidades para obtener el valorpor unidad.La mecánica de cálculo es la misma en cada gasto que no se puede relacionar a ningúncentro de costo o proceso de producción de manera directa pero que se puede asignar usando unponderador b

Financiera o Fiscal. El segundo es la Contabilidad Administrativa o de Gestión. La contabilidad Financiera, cuya escuela es la Anglosajona, está enfocada a la generación de la información hacia los usuarios externos y su objetivo principal es la correcta elaboración de los Estados Financieros.