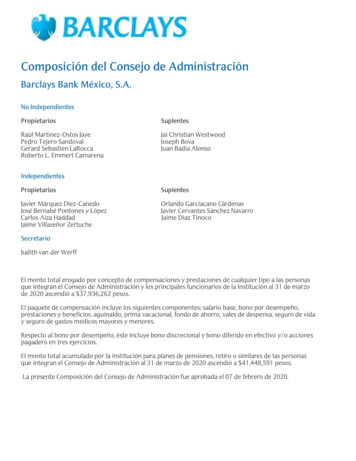

Transcription

El Consejo de Administracióny el Control Internoen el Sector FinancieroBoletín Gobierno Corporativo Invierno 2010Contenido1Introducción2Regulación y normatividad aplicablea las instituciones financieras3Funciones y responsabilidades delConsejo de Administración en materia deControl Interno4Lineamientos del Sistema del ControlInterno5Implementación del Sistema de ControlInterno6Fortalecimiento del Control Interno7ConclusiónIntroducciónDebido a las necesidades, a lasexpectativas cambiantes, a lacompetitividad dentro del sector financieroy a que las empresas de dicho sectordesarrollan sus actividades en un ambientede alto riesgo operativo y de regulacionesnormativas rígidas, éstas se han visto en lanecesidad de evolucionar de maneraconstante y sustancial en lo que se refierea su estructura y gobierno corporativo. Loanterior se ha hecho mediante laadecuación de su estructura interna,a través de cambios y modificaciones enlos procesos operativos, así como conla actualización e implementación desistemas automatizados para laadministración integral de riesgosy el desarrollo y eficiencia de sussistemas de tecnología de información.En la actualidad, las empresaspertenecientes al sector financiero,se han visto en la necesidad de encontrarmecanismos que permitan incrementar sueficiencia operativa y mejorar la calidad yoportunidad de los productosy servicios ofrecidos, mediante lareducción de costos y el diseño de unsistema de control interno que permita laprevención y, en su caso, detección deáreas de oportunidad que se tienen en losprocesos operativos, ya que de maneraGobierno Corporativogeneral toda organización requiere deun sistema que le permita identificarlos riesgos a los cuales está expuestay le provea las actividades de controlnecesarias para minimizar los mismoshasta que el riesgo residual seaconsiderado aceptable. Asimismo,dicho sistema requiere una supervisiónadecuada a efecto de verificarpermanentemente su vigencia ycorrecto funcionamiento.Regulación y normatividad aplicablea las instituciones financierasEl Consejo Coordinador Empresarial”CEE” ha desarrollado el Código deMejores Prácticas, en el cual sedescriben los principios básicos degobierno corporativo, que estánalineados a los principios emitidos porla Organización para la Cooperacióny el Desarrollo Económico “OCDE”. Estosprincipios se establecen con la finalidadde fortalecer la confianza en la gestiónempresarial, mediante la regulación delas partes interesadas para asegurardentro de las instituciones los niveles deeficiencia adecuados y para garantizar lacalidad, oportunidad y adecuada emisiónde información relativa a la situaciónoperativa de la institución.

Adicional a lo antes ya mencionado ydebido a que el mantener un adecuadosistema de control interno permite a todainstitución tener mayores posibilidadespara alcanzar los objetivos y metas fijadas,en los últimos diez años se ha fortalecidoel marco regulatorio y prudencial de lasinstituciones financieras con la finalidadde propiciar una mayor transparencia enlas operaciones y en el rendimientode cuentas.En materia deGobiernoCorporativoEn materia deemisión deinformación yControlInternoEn materia deregulación prudencialDentro del marco regulatorio que normalas operaciones de las institucionesfinancieras, podemos encontrar elementosnormativos que definen los lineamientos decarácter obligatorio en materia de gobiernocorporativo, como son, entre otras: Ley de Instituciones de Crédito Ley de Regulación de AgrupacionesFinancieras Ley de Sociedades de Inversión Ley de Mercado de ValoresDentro del marco de transformaciónreferente al régimen regulatorio para laemisión y revelación de informaciónfinanciera y control interno tenemos lasiguiente normatividad: Disposiciones de carácter generalaplicables a la revelación de informaciónfinanciera emitidas por la ComisiónNacional Bancaria y de Valores (CNBV) Disposiciones de carácter prudencial enmateria de control interno para banca dedesarrollo (CNBV) Principios Internacionales de Revelaciónde Información para OfertasMultinacionales de Valores emitidospor la Organización Internacional deComisiones de Valores (IOSCO).Finalmente en materia de regulaciónprudencial, en nuestro país se haevolucionado para brindar un marco másadecuado a las entidades financierasbancarias el cual fue emitido por la CNBVen su Circular Única la cual considera lossiguientes rubros: Administración del crédito Administración y diversificación deRiesgos Control interno Calificación de la cartera de crédito Constitución de reservas preventivas Revelación de información financieraCon base en lo anterior, podemos afirmarque uno de los sectores más reguladosy complejos para la implementaciónadecuada del control interno es eldenominado “sector financiero”, el cualse encuentra conformado por todasaquellas entidades dedicadas a lacaptación de recursos financierospara su inversión.Funciones y responsabilidades delConsejo de Administración en materiade Control InternoEn una institución financiera como encualquier otra entidad, la alta direcciónes la responsable directa de la adecuadaejecución del sistema de control interno,sin embargo, la integridad y la ética conque se implemente el control internodebe de permearse a cada uno de losempleados de la empresa, por lo que esde vital importancia que los directivosrelevantes sean responsables de difundirlos mecanismos y vigilar su aplicación ensus respectivas áreas.El Consejo de Administración es elresponsable de fijar las pautas y la visiónglobal del negocio por lo que deberá detener un papel activo en el conocimientode las acciones que se ejecutan,debiendo asegurarse de contar con lasadecuadas vías de comunicación con laalta dirección, las áreas financieras ylegales y de auditoría interna.2

Si bien es cierto que el ambiente de controly la cultura de la organización estáninfluidos de forma significativa por elConsejo de Administración y el Comité deAuditoría, debemos tener presente que laeficacia del control interno se verá influidadependiendo del grado de independenciadel Consejo o del Comité de Auditoríarespecto de la dirección, además de porla experiencia, la calidad de sus miembros,grado de implicación y la vigilancia quese haga, así como por el acierto de susacciones.Implementación del Sistemade Control InternoSi bien es cierto que la implementacióndel control interno en algunas ocasionespuede generar un estrés organizacional,toda vez que las áreas operativas delnegocio ven los procedimientos decontrol como una imposición por partede la administración, su correctaimplementación es considerada como unactivo que genera valor a corto, medianoy largo plazo dentro de cualquierorganización.El Consejo de manera periódica, ya seadirecta o indirectamente a través delComité de Auditoría, debe comentar conla alta dirección el estado de la gestión deriesgos corporativos de la entidad y aportarmejoras según se necesite.Un sistema de control implementadode manera efectiva genera valor a losprocesos operativos de la empresa, yaque un programa diseñado y ejecutadode manera adecuada, no sólo mantendráinformada de manera preventiva, a laadministración y a los responsablesdirectos de los procesos respecto a losposibles problemas potenciales enmateria de control interno, es decir, antesde que éstos se materialicen, sino quetambién detectará, supervisará yprevendrá sobre las posibles debilidadesque se pudieran generar dentro de losprocesos de operación debido aincumplimientos de las normasestablecidas, previendo así posiblespérdidas tanto económicas como a nivelreputacional.Adicionalmente, debe asegurarse quees informado de los riesgos mássignificativos, de las acciones que ladirección está realizando y del cómo seasegura una gestión eficaz de riesgospor parte de la administración.Lineamientos del Sistema del ControlInternoAnteriormente observamos que laresponsabilidad de la vigilancia delcumplimiento razonable en laimplementación del sistema de controlinterno recae en el Consejo deAdministración, a través del Comité deAuditoría, y que la ejecución del procesoes responsabilidad de la alta dirección.Ahora bien, para que el sistema de controlinterno proporcione una eficiencia y unaseguridad razonable en el logro de losobjetivos especificados mediante suimplementación, es importante que seconsidere para su diseño, además de lasopiniones del personal las diversas áreasoperativas de la empresa y un enfoquedirigido a las siguientes acciones:a) Eficacia y eficiencia de las operaciones.b) Confiabilidad de los informes financierosy operativos.c) Cumplimiento de las disposicioneslegales.d) Protección de los bienesgubernamentales.Adicionalmente, dada la altacompetitividad del mercado es importanteque toda institución financiera consideredentro del diseño de su sistema decontrol interno los siguientes criterios, loscuales se describen de maneraenunciativa, más no limitativa:a) Establecer la adecuada distribución defunciones, libres de conflictos deinterés.b) Diseño e implementación de códigosde ética y conducta.c) Revisar periódicamente las políticascontables de registro y valuación deactivos.d) Asegurar la integridad de lainformación procesada y emitida porlos sistemas informáticos.e) Dar seguimiento a las deficienciaso desviaciones de control internoidentificadas dentro del procesode revisión.f) Definir los canales de comunicación3

y de flujo de información entre lasdistintas áreas de la organización.g) Establecer procedimientos operativosque aseguren la adecuada autorizaciónde operaciones, la conciliación de cifrasy la observancia de los límites de riesgoaprobados.h) Verificar y validar la existencia de planesde contingencia y seguridad de lainformación.i) Asegurar y validar mediante los procesosque se consideren convenientes quetodas las transacciones sean aprobadas,procesadas y registradas correctamente,incluyendo las medidas y procedimientosmínimos que las casas de bolsa deberánobservar para prevenir, detectar yreportar los actos, omisiones uoperaciones que pudieran favorecer,prestar auxilio o cooperación decualquier especie para la comisión deldelito.Fortalecimiento del Control InternoAdicional a los criterios descritosanteriormente, es importante considerarque para efectos de fortalecer el controlinterno en una organización financiera esrecomendable que el Consejo deAdministración reflexione sobre lassiguientes actividades, que puedenincorporar criterios adicionalescomplementarios:eficiencia de su implementaciónpor parte de la alta dirección y delos responsables de administrar losdiferentes procesos, quienes deberánde asegurarse de su correcta aplicacióncon la finalidad de que la informaciónutilizada para la toma de decisiones seaconfiable, adecuada, precisa y oportuna.Gobierno corporativo: Actualizarlas funciones, integración y facultadesde los diversos órganos corporativosprocurando eficientar sus funcionesy actividades.ConclusionesEs de vital importancia que las entidadesfinancieras se aseguren de contar con unsistema de control interno autoregulable,con un enfoque de prevención deriesgos, monitoreado y vigilado por elConsejo de Administración a través delComité de Auditoría y Riesgos ocualquier otro que el propio Consejodesigne.Evaluación: Llevar a cabo una evaluaciónanual respecto de la situación que guardael sistema de control interno, conla finalidad de presentar el informecorrespondiente a la Asamblea Generalde Accionistas, el cual deberá de incluirlas desviaciones materiales relevantes encaso de existir. Adicionalmente, deberáde revisar con la misma periodicidad elCódigo de Ética y Conducta, y en su casorealizar las adecuaciones pertinentesa dicho documento.Actualización de manuales deprocedimientos: Documentar y actualizarsegún sea el caso, los manuales deprocedimientos que sean necesariosincluyendo en su caso, las mejoraspropuestas por las áreas responsables delos mismos.Responsabilidad: Mantener el controlinterno alineado a los objetivos ylineamientos generales, así como vigilar la4

AguascalientesUniversidad 1001, piso 12-1, Bosques del Prado20127 Aguascalientes, Ags.Tel: 52 (449) 910 8600, Fax: 52 (449) 910 8601HermosilloFrancisco Eusebio Kino 309-9, Colonia Country Club83010 Hermosillo, Son.Tel: 52 (662) 109 1400, Fax: 52 (662) 109 1414CancúnAv. Kukulcan Km.13, piso 2, manzana 52, lote 18-13Zona Hotelera77500 Cancún, Quintana RooTel: 52 (998) 872 9230, Fax: 52 (998) 8923677LeónPaseo de los Insurgentes 303, piso 1, Colonia Los Paraísos37320 León, Gto.Tel: 52 (477) 214 1400, Fax: 52 (477) 214 1405CelayaEdificio Deloitte, pisos 1 y 2, Blvd. A. López Mateos 1206Ote., Colonia Las Insurgentes38080 Celaya, Gto.Tel: 52 (461) 159 5300, Fax: 52 (461) 159 5333ChihuahuaCentro Ejecutivo Punto Alto IIAv. Valle Escondido 5500, Fracc. Des. El Saucito E-2, piso 1,31125 Chihuahua, Chih.Tel: 52 (614) 180 1100, Fax: 52 (614) 180 1110Ciudad JuárezPaseo de la Victoria 3751, piso 2, Colonia Partido Senecú32540 Ciudad Juárez, Chih.Tel: 52 (656) 688 6500, Fax: 52 (656) 688 6536CuliacánCalz. Insurgentes 847 Sur, Local 3, Colonia Centro Sinaloa80128 Culiacán, Sin.Tel: 52 (667) 761 4339, Fax: 52 (667) 761 4338GuadalajaraAvenida Américas 1685, piso 10, Colonia JardinesProvidencia44638 Guadalajara, Jal.Tel: 52 (33) 3669 0404, Fax: 52 (33) 3669 0469MazatlánAvenida Camarón Sábalo 133, Fraccionamiento Lomasde Mazatlán82110 Mazatlán, Sin.Tel: 52 (669) 989 2100, Fax: 52 (669) 989 2120MexicaliCalzada Justo Sierra 1101-A, Fraccionamiento Los Pinos21230 Mexicali, B.C.Tel: 52 (686) 905 5200, Fax: 52 (686) 905 5231México, D.F.Paseo de la Reforma 489, piso 6, Colonia Cuauhtémoc06500 México, D.F.Tel: 52 (55) 5080 6000, Fax: 52 (55) 5080 6001MonclovaSan Buenaventura 505, Colonia Los Pinos25720 Monclova, Coah.Tel: 52 (866) 635 0075, Fax: 52 (866) 635 1761MonterreyLázaro Cárdenas 2321 Poniente, PB, Residencial SanAgustín66260 Garza García, N.L.Tel: 52 (81) 8133 7300, Fax: 52 (81) 8133 7383NogalesApartado Postal 384-2Sucursal de Correos “A”84081 Nogales, Son.Tel: 52 (631) 320 1673, Fax: 52 (631) 320 1673PueblaEdificio Deloitte, vía Atlixcayotl 5506, piso 5, ZonaAngelópolis72190 Puebla, Pue.Tel: 52 (222) 303 1000, Fax: 52 (222) 303 1001QuerétaroAvenida Tecnológico 100-901, Colonia San Ángel76030 Querétaro, Qro.Tel: 52 (442) 238 2900, Fax: 52 (442) 238 2975, 238 2968ReynosaCarr. Monterrey-Reynosa 210-B, PAFracc. Portal San Miguel88730 Reynosa, Tamps.Tel: 52 (899) 921 2460, Fax: 52 (899) 921 2462San Luis PotosíCarranza 2076-22, piso 2, Colonia Polanco78220 San Luis Potosí, S.L.P.Tel: 52 (444) 811 8889, Fax: 52 (444) 811 8922TijuanaAgua Caliente 4558, piso 1, Colonia Aviación22420 Tijuana, B.C.Tel: 52 (664) 622 7878, Fax: 52 (664) 681 7813TorreónIndependencia 1819-B Oriente, Colonia San Isidro27100 Torreón, Coah.Tel: 52 (871) 747 4400, Fax: 52 (871) 747 4409Esta publicación contiene información general solamente, y ni Deloitte ToucheTohmatsuLimited, ni sus firmas miembro, ni susafiliadas prestan por este medio asesoría o servicios profesionales de tipo contable, de negocios, financiero, de inversiones, legal,fiscal o de otro tipo. Esta publicación no sustituye dicha asesoría o servicios profesionales, ni debe usarse como base paracualquier decisión o acción que pueda afectar las finanzas o negocios de los lectores. Antes de tomar cualquier decisión o acciónque pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado.Ni Deloitte ToucheTohmatsuLimited, ni sus firmas miembro, ni sus afiliadas serán responsables de cualquier pérdidaque pueda sufrir cualquier persona que confíe en esta publicación.deloitte.com/mxEsta publicación es para uso exclusivo de clientes y personal de la firma.Se prohíbe su distribución, copia y/o reproducción total o parcial sin previa autorización por escrito. 2010 Galaz, Yamazaki, Ruiz Urquiza, S.C.Deloitte se refiere a Deloitte ToucheTohmatsuLimited, sociedad privada de responsabilidad limitada en el Reino Unido,y a su red de firmas miembro, cada una de ellas como una entidad legal única e independiente. Conozca enwww.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal de Deloitte ToucheTohmatsuLimitedy sus firmas miembro.

implementación del sistema de control interno recae en el Consejo de Administración, a través del Comité de Auditoría, y que la ejecución del proceso es responsabilidad de la alta dirección. Ahora bien, para que el sistema de control interno proporcione una eficiencia y una seguridad razonable en el logro de los